“Ad valorem”

El Régimen de Promoción de Inversiones Hidrocarburíferas, presentado ayer, establece modificaciones en los tributos a la nafta y el gasoil. Especialistas explican cómo será la nueva base de cálculo.

El proyecto de ley que dispone un nuevo régimen de promoción de inversiones hidrocarburíferas presentado en la jornada de ayer en Casa Rosada, modifica la composición impositiva de los combustibles.

Según explica el consultor y analista energético Cristian Bergmann la iniciativa cambia la base de cálculo del tributo, pasando de un impuesto de suma fija actualizable trimestralmente por IPC, a un impuesto “ad valorem”, similar a la que estaba vigente antes de la reforma impuesta por la Ley 27.430 del año 2017.

La nueva metodología para estimar el preso impositivo se basa en el establecimiento de un porcentaje sobre el precio del producto. La reglamentación propuesta lo define como el precio neto de venta que proviene de la factura o documento equivalente a operadores en régimen de reventa en planta de despacho, alcanzando igual base de cálculo para la modalidad consignado.

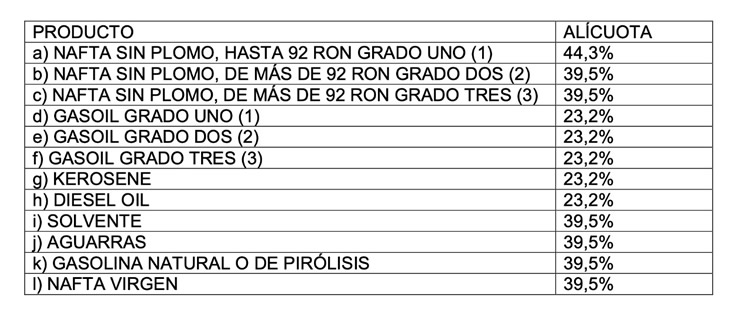

Para la nafta sin plomo (de más de 92 RON) es de 39,5 por ciento,

Para el gasoil en todas sus variantes, es de 23,2 por ciento.

El especialista señala que se plantea además, la posibilidad de aplicar alícuotas diferencias para las zonas de frontera, que puedan eventualmente experimentar asimetrías por variaciones del tipo de cambio.

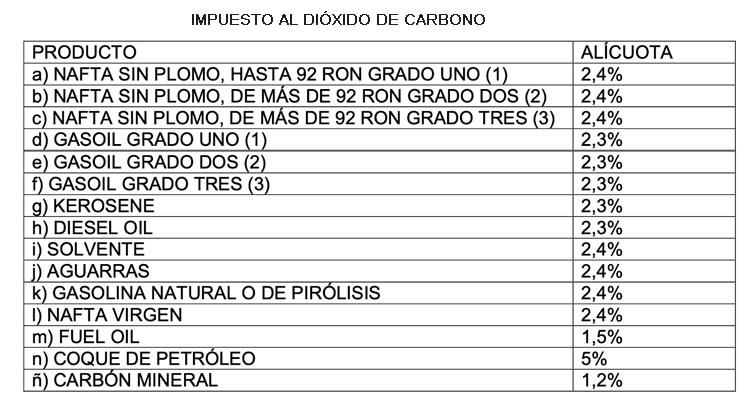

Finalmente, para el caso del impuesto al dióxido de carbono, las nuevas alícuotas propuestas serían:

Naftas, 2,4 por ciento,

Gasoil, 2,3 por ciento.

IMPUESTO A LOS COMBUSTIBLES LÍQUIDOS

Acivar/desactivar voz

Leer página