Activar/Desactivar Leer Página

Un relevamiento efectuado por el Instituto Argentina Grande advierte sobre la mayor presión impositiva sobre los combustibles y el deterioro del ingreso disponible de los estacioneros.

La conversación pública sobre los combustibles suele quedar atrapada en la variación de los precios en las pizarras. Sin embargo, en el entramado del sector empieza a imponerse otra lectura: la combinación entre una estructura tributaria cada vez más pesada y un poder de compra en retroceso que altera de raíz la demanda.

Un informe del Instituto Argentina Grande, construido a partir de los relevamientos sistemáticos de este medio y estadísticas de ARCA, reabre el debate sobre cómo se compone el valor final del litro y qué consecuencias tiene esa estructura sobre la actividad de las Estaciones de Servicio.

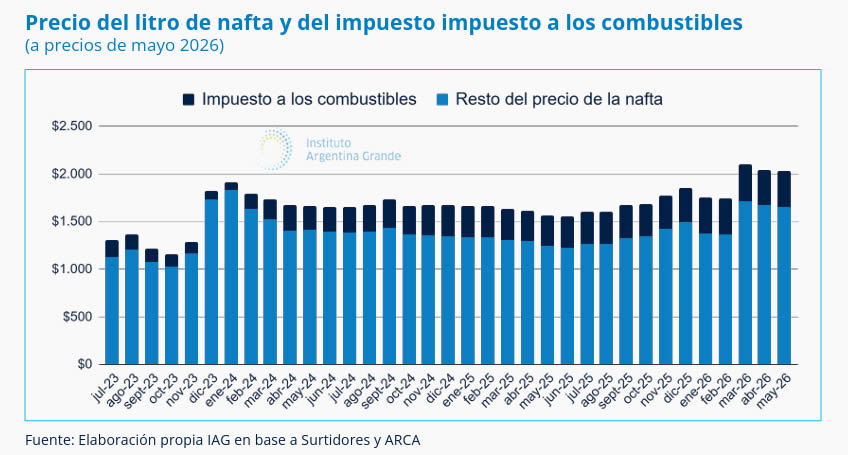

Según el trabajo, el precio real de la nafta mostró un incremento de 59,5 por ciento desde el cambio de administración. No obstante, al aislar el componente fiscal, la variación se reduce a 41 por ciento, lo que deja en evidencia el protagonismo creciente de la carga tributaria dentro del valor final.

El estudio detalla que el impuesto a los combustibles líquidos registró un salto de 230 por ciento en términos reales durante el período analizado, alterando de manera significativa la composición del precio. Esa incidencia pasó de 8,89 por ciento en noviembre de 2023 a 18,54 por ciento en mayo de 2026, desplazando otros componentes de la cadena de valor.

En este punto, el investigador y coordinador del área de economía del IAG, Hernán Herrera describió en diálogo con Surtidores un esquema energético con comportamientos divergentes entre segmentos.

En su análisis, el petróleo argentino y sus derivados exhiben una mejora en la colocación internacional, pero esa expansión no se traduce en beneficios para el consumidor local. Incluso, indicó que la nafta medida en dólares registró una suba del 24,3 por ciento, ubicándose por encima de valores observados en economías como Estados Unidos y Brasil.

El especialista también remarcó la falta de sincronía entre el mercado global y los precios internos. Mientras el crudo internacional atravesó etapas de volatilidad, la evolución local mostró un comportamiento más rígido, sin una traslación simétrica de las bajas.

Dentro de ese desajuste, Herrera puso el foco en el esquema impositivo como factor estructural. Afirmó que el tributo aplicado a los combustibles no acompaña las oscilaciones del mercado y mantiene su peso independientemente de la evolución del barril, lo que introduce una inercia que impacta en el precio final.

En paralelo, el informe describe un cambio sostenido en las conductas de consumo. La pérdida de capacidad adquisitiva empuja a los usuarios a reorganizar su gasto en movilidad: recargas más pequeñas, mayor planificación de los recorridos y menor frecuencia de visita a las estaciones.

Ese comportamiento repercute de manera directa en la operatoria de las Estaciones de Servicio. El negocio, altamente dependiente del volumen de litros comercializados, encuentra límites para sostener su rentabilidad cuando el flujo de vehículos se reduce o se fragmenta.

A diferencia de otros sectores minoristas, la rentabilidad del expendio de combustibles no está atada al precio de venta sino a la escala de despacho. Por eso, aun con valores en ascenso, la caída del consumo impacta de forma inmediata en los ingresos reales de los operadores.

En ese marco, el incremento del precio final no se traduce necesariamente en mejores resultados para las estaciones, ya que una porción creciente del valor del litro no queda en la cadena de comercialización.

El informe agrega además una lectura sobre el impacto territorial: la menor circulación de vehículos y la contracción del consumo de combustibles repercuten en la actividad económica de las ciudades, donde las estaciones cumplen un rol como nodo de servicios y flujo cotidiano.

El resultado es un mercado más estrecho, con menor rotación de clientes y una estructura de costos que no cede al mismo ritmo que la caída del despacho.

Finalmente para Herrera, el universo estacionero, enfrenta un diagnóstico que se vuelve más complejo: “el aumento del precio en surtidor no implica expansión del negocio, sino un corrimiento del ingreso hacia el Estado vía impuestos, mientras la actividad comercial pierde volumen”.

DEJANOS TU COMENTARIO!