El último ajuste fue en octubre

El Gobierno habilitó un incremento del 5 por ciento en el Impuesto a los Combustibles Líquidos (ICL) y en el Impuesto al Dióxido de Carbono (IDC) que regirá desde el primer día de diciembre. ¿Cómo impactará el ajuste impositivo en el surtidor?

Tras sucesivas postergaciones para no sumar más presión a los precios en los surtidores, el Gobierno autorizó un incremento del 5 por ciento en el Impuesto a los Combustibles Líquidos y Dióxido de Carbono a partir del mes próximo.

La decisión se enmarca en la facultad del Ejecutivo de postergar o aplicar parcialmente los aumentos del impuesto de cálculo trimestral y que toma como referencia la variación del índice de Precios al Consumidor. Así lo hizo en distintas oportunidades durante este año, lo que generó un atraso estimado en un 20 por ciento.

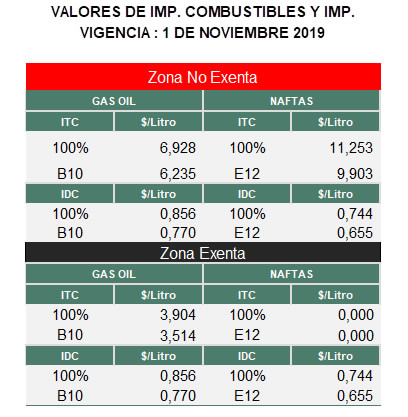

Según los valores que rigen actualmente y que se presentan en el cuadro que se muestra a continuación, la medida impactará en el caso de las naftas en $ 0.527 por litro, en tanto que en el gasoil representará $0.3495.

POSTEGRACIONES MILLONARIAS

El Estado nacional dejó de recaudar 100.000 millones de pesos, desde marzo de 2018, por la utilización del impuesto a los combustibles como “amortiguador” de las oscilaciones de precios en las Estaciones de Servicio, tal como lo preveía la Ley 27430 de reforma tributaria de 2017.

Esta legislación introdujo grandes modificaciones en la estructura general de los tributos, en gran medida por la aplicación de montos fijos actualizables (en vez de la aplicación de alícuotas ad valorem) por unidad de medida y la simplificación de los hechos imponibles.

Acivar/desactivar voz

Leer página