Activar/Desactivar Leer Página

Las ventas de combustibles al público cayeron 1,83 por ciento en marzo, con retrocesos en los productos de grado 2 y subas en los premium. YPF fue la única empresa que aumentó sus despachos y ganó participación.

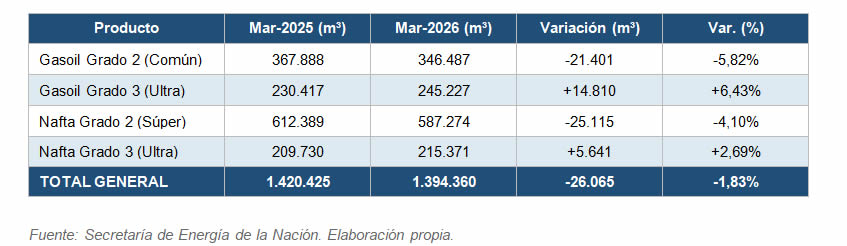

El mercado de combustibles al público volvió a mostrar signos de contracción en marzo de 2026. De acuerdo con datos oficiales de la Secretaría de Energía de la Nación, el volumen total despachado en Estaciones de Servicio alcanzó los 1.394.360 metros cúbicos, frente a los 1.420.425 m³ registrados en el mismo mes del año anterior. La caída interanual fue del 1,83 por ciento, equivalente a más de 26.000 m³ mensuales.

En ese universo, el comportamiento del consumo evidenció un doble fenómeno: una leve retracción general del mercado y, al mismo tiempo, una migración progresiva hacia combustibles de mayor calidad.

El dato más relevante del período es que, en un escenario de descenso de la demanda, solo YPF logró aumentar sus ventas. El resto de las principales operadoras registró caídas, lo que consolidó un mayor nivel de concentración en el sector.

CAMBIO EN LA DEMANDA Y AVANCE DE LOS PREMIUM

El análisis por tipo de producto confirma una tendencia que se viene consolidando en los últimos meses. Los combustibles de grado 2 -los de menor precio- registraron caídas significativas, mientras que los de grado 3, conocidos como premium, avanzaron en volumen.

En el segmento del gasoil, el Gasoil Grado 2 retrocedió un 5,82 por ciento, al pasar de 367.888 m³ en marzo de 2025 a 346.487 m³ en marzo de 2026. En paralelo, el Gasoil Grado 3 creció un 6,43 por ciento, al escalar de 230.417 m³ a 245.227 m³. En términos absolutos, el gasoil común perdió 21.401 m³, mientras que el ultra sumó 14.810 m³, lo que dejó un saldo negativo en el total del segmento.

Las naftas replicaron el mismo patrón. La Nafta Súper cayó un 4,10 por ciento, al descender de 612.389 m³ a 587.274 m³, mientras que la Nafta Grado 3 aumentó un 2,69 por ciento, al pasar de 209.730 m³ a 215.371 m³. En este caso, la pérdida de volumen en el segmento más económico fue considerablemente mayor que la ganancia en el premium.

En conjunto, las naftas explicaron la mayor parte de la caída total del mercado. El retroceso de la Súper representó más de 25.000 m³, compensados solo parcialmente por el crecimiento del segmento de mayor calidad.

YPF AMPLÍA SU PARTICIPACIÓN

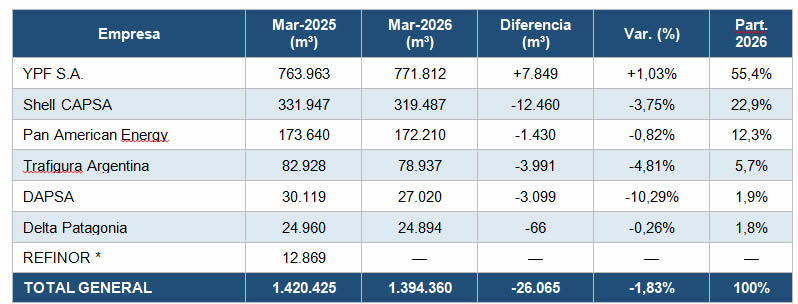

En el análisis por empresa, el comportamiento del mercado mostró diferencias marcadas. YPF fue la única operadora que logró crecer en términos interanuales. Sus ventas pasaron de 763.963 m³ en marzo de 2025 a 771.812 m³ en marzo de 2026, lo que implica un incremento del 1,03 por ciento.

Este desempeño le permitió a la compañía ampliar su participación hasta el 55,4 por ciento del total del mercado minorista, consolidando su posición como líder indiscutido del sector.

En contraste, el resto de las empresas registró caídas. Shell, segunda en el ranking, redujo sus ventas un 3,75 por ciento, al pasar de 331.947 m³ a 319.487 m³, con una pérdida de 12.460 m³ en términos absolutos.

AXION energy, tercera operadora del país, mostró una baja más moderada del 0,82 por ciento, con un volumen de 172.210 m³ frente a los 173.640 m³ del año anterior.

Por su parte, Trafigura evidenció una contracción más pronunciada, con una caída del 4,81 por ciento, equivalente a casi 4.000 m³ mensuales.

Un elemento adicional que influye en la comparación interanual es la ausencia de Refinor en los registros de marzo de 2026. La compañía había comercializado 12.869 m³ en el mismo mes de 2025, por lo que su falta de actividad en el período actual explica una porción relevante de la baja total del mercado.

Las refinor si están vendiendo.

DEJANOS TU COMENTARIO!