Activar/Desactivar Leer Página

Un informe de la consultora Montamat & Asociados afirma que los incrementos aun no alcanzan para acompañar la evolución de los costos provocados por la suba del petróleo.

Los precios en surtidor, la evolución de la producción local, el costo creciente del GNL y los primeros efectos de la electrificación configuran hoy el mapa en el que operan las Estaciones de Servicio. El último análisis del mercado energético de la consultora Montamat & Asociados reúne estos factores y describe un mercado que se alinea con las referencias internacionales, con abastecimiento sostenido y nuevas demandas energéticas que empiezan a ganar lugar.

Los surtidores argentinos reflejan cada vez con mayor precisión lo que ocurre en el mundo petrolero. La canasta de energía y combustibles de marzo, elaborada por el exsecretario Daniel Montamat muestra que, en medio de la suba del petróleo por encima de los 100 dólares, los precios locales avanzaron en un proceso de alineamiento que ya se hace visible en toda la red de Estaciones de Servicio.

Durante el mes, las naftas y el gasoil aumentaron en promedio alrededor del 23 por ciento, acompañando la escalada del Brent que, tras el conflicto en Medio Oriente, llegó a picos de casi 120 dólares y se estabilizó en la franja de 109 a 111 dólares. Este movimiento, según el propio Montamat, responde a una lógica clara: “aunque el traslado no es del cien por ciento, los precios locales siguen la trayectoria de sus paridades”.

El dato central para las Estaciones de Servicio es que el crudo doméstico dejó de operar como referencia aislada. “No hay barril criollo”, insistió el especialista Daniel Montamat a Surtidores. En la práctica, el Medanito se negocia entre 80 y 90 dólares por barril, muy cerca de su paridad de importación, estimada en torno a los 89 dólares, mientras que el Escalante se mantiene en línea con sus valores internacionales.

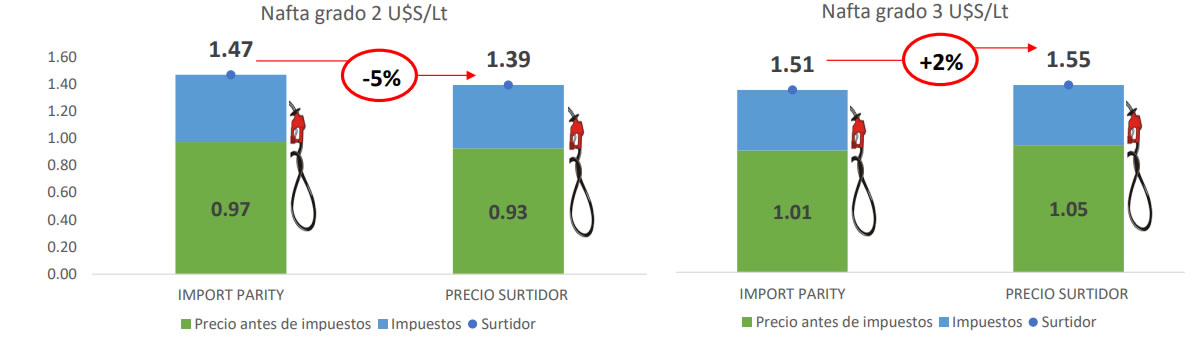

Ese comportamiento ya impacta directamente en los surtidores. La nafta grado 2 quedó apenas un 5 por ciento por debajo de la paridad de importación, mientras que la nafta grado 3 se ubica levemente por encima, en torno al 2 por ciento. “En las naftas de mayor calidad estamos prácticamente en paridad”, explicó Montamat, marcando el grado de convergencia alcanzado.

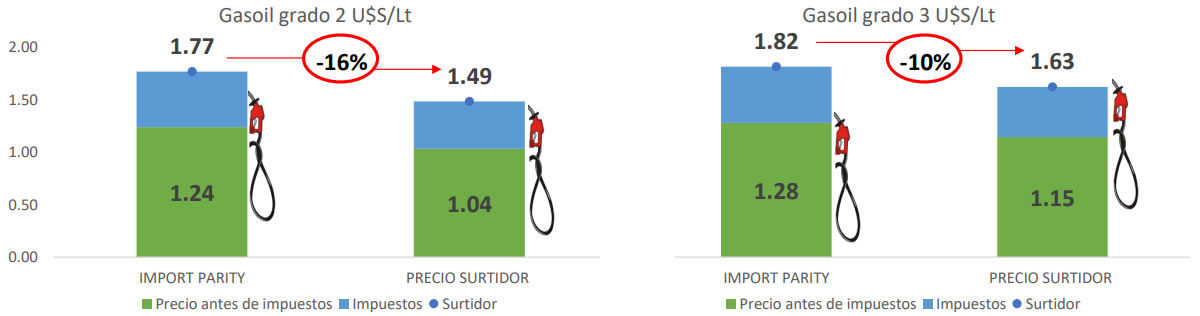

En el gasoil, en cambio, el recorrido es más gradual. El informe señala que el grado 2 presenta un atraso del 16 por ciento y el grado 3 del 10 por ciento respecto a la paridad. Para el especialista, este diferencial responde a la dinámica previa del mercado: “es el gasoil el que sigue estando por debajo”, sostuvo el extitular de YPF, aunque dejó en claro que la tendencia apunta a reducir esa distancia.

Otro elemento que aparece con fuerza es la volatilidad en la formación de precios. Montamat remarcó que las operaciones de crudo en el mercado local ya se negocian con promedios semanales o quincenales, reflejando la inestabilidad internacional. “Estamos en un escenario de fuerte volatilidad”, señaló, en referencia directa al impacto del conflicto en Medio Oriente.

Aun así, el informe destaca que los valores actuales en surtidor fueron construidos sobre un petróleo cercano a los 90 dólares. Con el Brent por encima de los 100, el propio Montamat advirtió que el proceso de actualización no está cerrado. “De mantenerse estos niveles, es inevitable que los combustibles se sigan reacomodando”, afirmó.

El estudio también aporta una señal para el negocio de las Estaciones de Servicio: la oferta local se mantiene firme. La producción de petróleo se estabiliza cerca de los 900 mil barriles diarios, impulsada casi exclusivamente por el crecimiento del segmento no convencional, que avanza a un ritmo del 30 por ciento anual.

En ese esquema, el crudo Medanito ya representa el 78 por ciento de la producción nacional, lo que garantiza volumen disponible pero también plantea nuevos desafíos para el sistema de refinación, que aún demanda una proporción relevante de crudos más pesados.

Al mismo tiempo, Argentina empieza a posicionarse como proveedor en el mercado internacional, con exportaciones que podrían ubicarse entre 400 y 600 mil barriles diarios este año. Sin embargo, este crecimiento todavía convive con limitaciones logísticas que condicionan el ritmo de expansión.

En ese marco, la evolución de la producción y las exportaciones se vuelve un factor determinante para las Estaciones de Servicio, ya que define el equilibrio entre oferta interna, precios y disponibilidad de productos.

El sondeo también pone el foco en otros factores que inciden sobre el negocio energético en su conjunto. Uno de ellos es el gas natural licuado, cuyo precio internacional registró subas superiores al 100 por ciento y obligará al país a destinar cerca de 1.200 millones de dólares para cubrir la demanda invernal, con la importación de entre 20 y 28 barcos.

En ese sentido, el especialista introdujo una clave geopolítica que sigue de cerca el sector. “Hay dos guerras: la militar y la del petróleo”, explicó. Y agregó que el punto crítico es el Estrecho de Ormuz, cuya operatividad define el rumbo de los precios internacionales. “Lo que pase ahí va a determinar hasta dónde puede subir o bajar el petróleo”, sostuvo.

“Si el petróleo se mantiene por encima de los cien dólares, los precios en surtidor van a seguir ajustándose porque el mercado argentino está alineado con las referencias internacionales”, concluyó Montamat.

DEJANOS TU COMENTARIO!