Activar/Desactivar Leer Página

El organismo suspendió a partir de abril de 2015 la obligación que tienen los responsables Inscriptos – entre ellas las bocas de expendio - de nominar al consumidor final si supera el tope mencionado anteriormente de 1.000 pesos. Permite facturar a grandes consumidores en una sola emisión.

Por medio de la Resolución General 3666 publicada el pasado 4 de abril la Administración Nacional de Ingresos Públicos (AFIP) ajustó la legislación relacionada con la emisión de comprobantes y registración de operaciones e información. En definitiva, actualizó la Resolución General 1415, complementando así el nuevo procedimiento para el “Régimen de Autorización de Impresión de Comprobantes” establecido por la Resolución General 3665, publicada el mismo día.

Miguel de Paoli, presidente de la Cámara de Expendedores de Chaco (CECACH) explica que “ante el importante aumento en los precios de los combustibles, muchos vehículos comerciales – sobre todo camionetas – superaban holgadamente en cada reposición a tanque lleno la suma de 1.000 pesos, obligando a las estaciones de servicio a emitir un comprobante B identificando al consumidor final”. Con esta nueva disposición no será necesario, no obstante, De Paoli aclara que sigue vigente la exigencia de cruzar la información entre el comprobante fiscal y el de emisión de tarjeta de crédito.

“Otra cuestión que perjudicó la tarea administrativa de facturación de volúmenes de combustibles, eran las ventas a grandes consumidores; muchas estaciones de servicio son proveedores del Estado (Nacional, Provincial o Municipal) y si debían facturar 5.000 litros de producto (o más) a una repartición, debían emitir varios Tickets Factura que ninguno de ellos supere el tope de 25.000 pesos, encontrándose las impresoras fiscales con una programación que impide la emisión de comprobantes por montos mayores a ese tope”, explica De Paoli.

Desde abril, mediante la Resolución 3561/13 se dejó sin efecto ese monto límite liberando la posibilidad de poder emitir un solo comprobante por el monto total de la operación de venta. Previamente, se deberá practicar el ajuste técnico de los equipos homologados en el Service Oficial.

Además, AFIP dejó sin efecto el Formulario 446/C. Por eso, para solicitar Habilitación de Puntos de Venta mediante Transferencia Electrónica, se debe ingresar inicialmente al Servicio de “Autorización de Impresión de Comprobantes”, informándose por la misma aplicación las novedades y bajas, dejándose sin efecto la posibilidad de seguir utilizando el mismo Punto de Venta, con motivo del traslado de la Sucursal o Casa Matriz, cuando no se supera los 5 Km de su distancia anterior.

De Paoli señala que “siempre es recomendable consultar previamente con el asesor contable de cada empresa para adecuar estas nuevas resoluciones a la vida cotidiana de las estaciones de servicio y corregir las complicaciones que existían antes, como la emisión de facturas manuales por operaciones de venta de contado o crédito, y volcar estas transacciones directamente por la Controladora Fiscal, porque evita la posibilidad del factor humano (errores en los cálculos manuales de los impuestos) brindando una mejor calidad de los controles administrativos y su inmediato traslado a la contabilidad de la empresa mediante el sistema de gestión”.

Sobre la normativa

A continuación se transcribe la información brindada en su página web por el Consejo Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires:

Modificaciones al Régimen de Emisión de Comprobantes

Mediante la RG AFIP N° 3666/2014 (B.O. 04/09/2014), la Administración modificó el Régimen de Emisión de Comprobantes establecido por la RG AFIP N° 1415/2003. En ese orden, a continuación se detallan las principales modificaciones al régimen:

Remitos

Se obliga a los monotributistas y responsables exentos o no alcanzados en el impuesto al valor agregado, al uso de remitos tipo “R” en reemplazo de los remitos tipo “X”.

Los remitos tipo “X”, en consecuencia, únicamente respaldarán el traslado y/o entrega de productos dentro de un mismo predio, polo o parque industrial, independientemente del contribuyente del que se trate.

Denuncia de Puntos de Venta

Se deja sin efecto el formulario 446/C, debiéndose solicitar la habilitación de los puntos de venta mediante transferencia electrónica ingresando al servicio “Autorización de impresión de comprobantes”, seleccionando la opción “ABM de puntos de venta”. Las novedades y bajas también se informaran a través de la misma aplicación y no podrán volver a utilizarse.

Asimismo se indica que deberá mantenerse actualizado en el “Sistema Registral”, dentro del menú “Registro Tributario” en la opción “F 420/D Declaración de domicilios”, en “Tipo de domicilio”,“Locales y Establecimientos”, el o los domicilios que se vinculen al punto de emisión de los comprobantes en caso que éste sea modificado y/o habilitado.

Es importante aclarar que se deja sin efecto la posibilidad de seguir utilizando el mismo punto de venta con motivo del traslado de la sucursal o casa matriz cuando no supera los 5 km. de su anterior ubicación.

Régimen de información de autoimpresores

Los sujetos inscriptos en el IVA y los sujetos exentos que en forma simultánea imprimen uno o más datos, que corresponde consignar en forma preimpresa, y emiten el comprobante (autoimpresores) están obligados a cumplir con el régimen informativo establecido por el Título III de la RG 100.

Controladores Fiscales

Se consideran válidos los remitos X que fueran emitidos con equipos de vieja tecnología, en la medida en que los documentos revistan el carácter de “Documento no fiscal homologado”.

Por otra parte, hasta que la AFIP no disponga la obligación de utilizar los equipos de nueva tecnología, los contribuyentes y responsables podrán continuar emitiendo los tique, tique factura, tique nota de débito y tique nota de crédito con equipos de la vieja tecnología, solo con la leyenda “A consumidor final” sin observar el tope de $ 1.000.

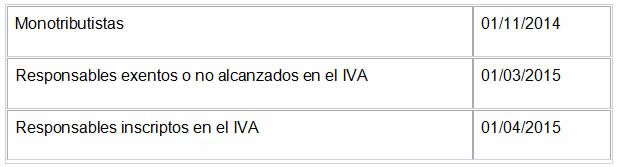

Vigencia de las disposiciones

Las disposiciones comentadas entraron en vigencia el pasado 4/09/2014 y serán de aplicación a partir de la fecha que, para cada sujeto, se detalla seguidamente:

Buenas tardes,

La derogacion del monto limite de facturación de 25.000, comprende la adecuación de los controladores fiscales al nuevo panorama (sin limite/tope). Pero no se aclara si es aplicable a los controladores tanto de vieja como de nueva generación. Es así? se aplica en ambos casos, ya que el uso obligatorio de los denominados nueva generación comienza en Mayo 2020 (de acuerdo a cantidad de controladores homologados posea).

DEJANOS TU COMENTARIO!