Activar/Desactivar Leer Página

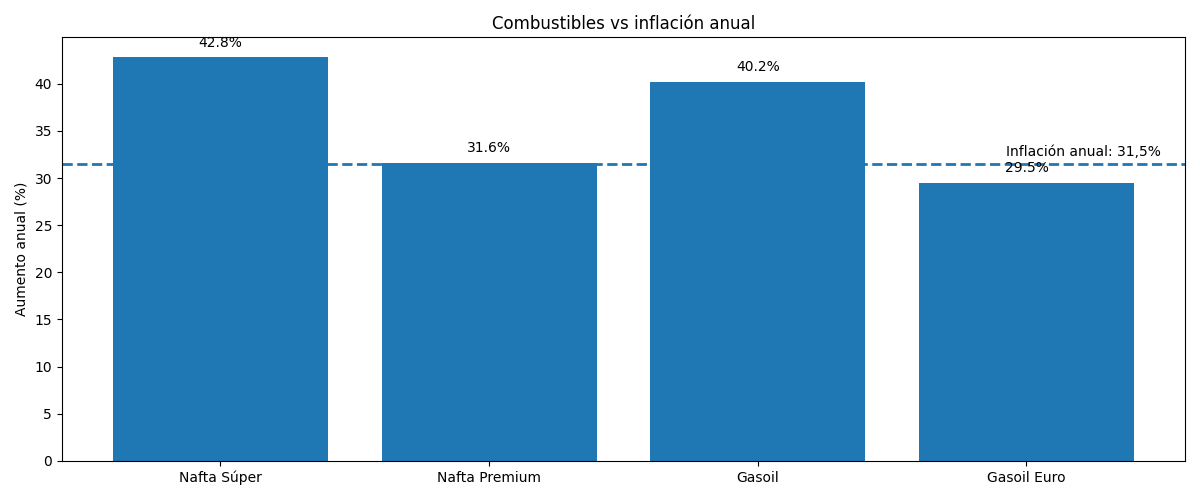

A lo largo de 2025, la nafta y el gasoil acumularon una suba promedio del 36 por ciento, por encima de la inflación anual del 31,5 por ciento. Aunque el dato sugiere una recomposición real de los valores en surtidor, desde el sector advierten que el ajuste no alcanzó para corregir los desequilibrios heredados.

El cierre de 2025 dejó una señal clara en el mercado de combustibles: los precios en surtidor crecieron por encima de la inflación. Con un aumento promedio del 36 por ciento (Ciudad de Buenos Aires) frente a un índice general del 31,5 por ciento, el dato podría interpretarse como el final del atraso tarifario que caracterizó al sector durante largos períodos. Sin embargo, puertas adentro de la industria, la lectura está lejos de ser concluyente.

Las petroleras coinciden en que la suba registrada durante el año pasado fue relevante, pero advierten que estuvo lejos de compensar completamente el desfase acumulado en años anteriores, cuando los combustibles quedaron rezagados frente a la inflación, el tipo de cambio y los costos operativos. A ese escenario se sumaron incrementos en logística, salarios, mantenimiento e insumos dolarizados, además de una presión impositiva que continúa teniendo un peso determinante en el precio final que paga el consumidor.

En ese contexto, el debate sobre si los combustibles siguen o no atrasados permanece abierto. Desde el sector señalan que, aun con aumentos por encima del IPC, los valores locales continúan ubicándose por debajo de los niveles de equilibrio si se los compara con los precios internacionales y con la evolución del crudo y del dólar. Esa brecha, sostienen, limita la rentabilidad del negocio y condiciona las decisiones de inversión, especialmente en un mercado que busca mayor previsibilidad.

Cristian Folgar, exsubsecretario de Combustibles de la Nación, aporta una mirada técnica sobre los factores que explican el comportamiento de los precios. Según detalló a Surtidores, existen tres variables centrales en la formación del precio de los combustibles: el precio internacional del crudo, el tipo de cambio y los impuestos. En cuanto al primero, señala que el escenario actual muestra cierta estabilidad, e incluso una tendencia más bien bajista si se observa la foto de mediados de enero. No obstante, aclara que el valor del petróleo está sujeto tanto al balance global entre oferta y demanda como a factores geopolíticos que hoy se presentan, al menos, inestables, con focos de tensión como Venezuela e Irán.

Respecto del tipo de cambio, el exfuncionario destaca que la estrategia oficial apunta a sostener un nivel por debajo del que indicaría el equilibrio de mercado. Bajo el esquema de bandas, si se respeta la nueva banda superior, el tipo de cambio nominal no debería crecer por encima de la inflación acumulada, ya que ese límite se ajusta precisamente en función del IPC. Esa política cambiaria actúa como un ancla adicional sobre los precios de los combustibles, aun cuando los costos internos sigan presionando al alza.

El componente impositivo aparece como la tercera variable a analizar. En los últimos meses, el Poder Ejecutivo Nacional optó por no trasladar la totalidad de los impuestos específicos que podía aplicar sobre los combustibles líquidos, con el objetivo de contener el impacto sobre el índice de precios al consumidor. Esa decisión contribuyó a mantener artificialmente más bajos los valores, pero al mismo tiempo profundizó las distorsiones dentro de la estructura de precios del sector.

En este marco, Folgar considera que el escenario hacia adelante podría ser relativamente calmo en materia de precios. La combinación de un crudo sin sobresaltos, un tipo de cambio administrado y una política impositiva flexible reduce, al menos en el corto plazo, la probabilidad de ajustes bruscos. Sin embargo, advierte que el equilibrio sigue siendo frágil y dependerá de que esas variables se mantengan alineadas.

DEJANOS TU COMENTARIO!