Activar/Desactivar Leer Página

Un estudio del IARAF muestra que en los últimos cuatro meses la nafta súper aumentó 7 por ciento en términos reales, pero casi la totalidad del incremento se explica por la suba del precio neto. Medido en dólares, el valor cayó 3 por ciento en el mismo período.

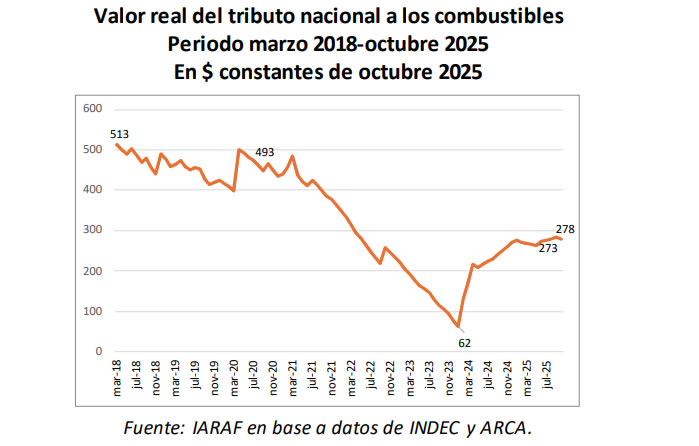

En medio del debate por la carga tributaria sobre los combustibles y el impacto del precio en el bolsillo de los consumidores, un nuevo informe del Instituto Argentino de Análisis Fiscal (IARAF) arroja luz sobre cómo se compone el valor final de la nafta súper en la Ciudad de Buenos Aires. El estudio analiza la evolución del impuesto a los combustibles líquidos —un tributo nacional de monto fijo— y del precio final de venta entre 2018 y la actualidad, con foco en lo ocurrido entre junio y octubre de 2025.

Según el reporte, un litro de nafta súper cuesta aproximadamente $1.367 en CABA. De ese total, $278 corresponden al impuesto a los combustibles, mientras que $1.089 representan el precio neto, es decir, el valor sin tributos. Este nivel de precios es equivalente al que se registraba en julio de 2022, en términos constantes, lo que supone un regreso a niveles de los últimos dos años.

El dato central del informe es que, entre junio y octubre de este año, el precio real de la nafta súper aumentó un 7 por ciento. Sin embargo, la influencia del impuesto fue marginal: apenas un 6 por ciento del incremento total se explica por la suba real del tributo, mientras que el 94 por ciento restante se debe al aumento del precio neto de impuestos. En otras palabras, la presión tributaria no fue el principal factor que empujó las subas, sino el ajuste del precio base realizado por las compañías.

En el plano nominal, la nafta subió 15 por ciento entre junio y octubre. Pero la comparación con el tipo de cambio oficial muestra otro fenómeno: en el mismo período el dólar avanzó un 20 por ciento. Por eso, medido en moneda estadounidense, el precio del combustible cayó 3 por ciento. Esta baja en dólares puede interpretarse como una pérdida de rentabilidad relativa del sector refinador o como el resultado de una política de precios alineada con la estabilización macroeconómica.

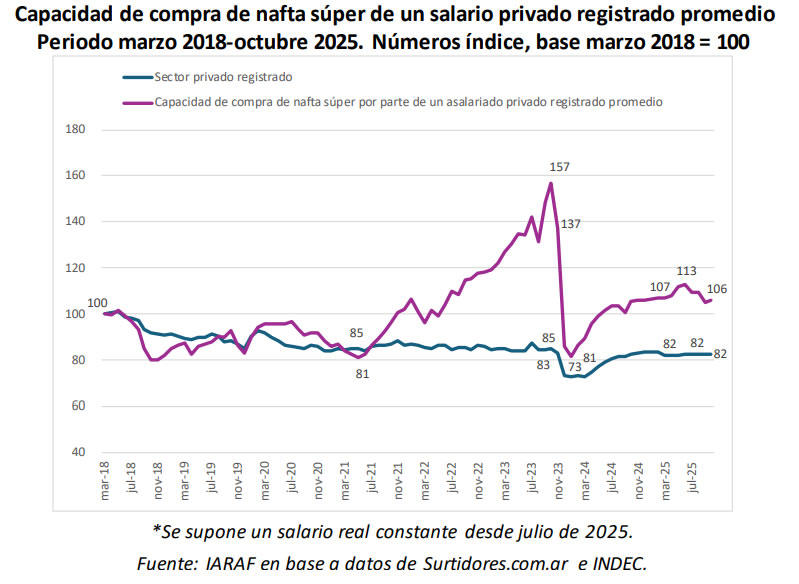

El análisis también incorpora un indicador clave: el salario. El IARAF comparó la evolución del poder adquisitivo de los trabajadores privados registrados con la capacidad específica de compra de combustible. Mientras que el poder de compra general del salario privado se mantuvo casi sin cambios entre junio y octubre de 2025, la cantidad de litros de nafta súper que puede adquirir un empleado promedio cayó 6 por ciento en el mismo período. Esto evidencia que, más allá de la desaceleración de la inflación, el combustible se volvió relativamente más caro en términos salariales.

El comportamiento del impuesto a los combustibles —que es de monto fijo y fue actualizado este año luego de varios trimestres sin cambios— tuvo un rol acotado en la dinámica de precios reciente. El tributo avanzó apenas 2 por ciento en términos reales desde junio, por debajo del movimiento del precio neto. Este dato resulta relevante frente a las críticas de algunos sectores que adjudican el aumento del combustible a la recomposición fiscal implementada por el Gobierno nacional.

DEJANOS TU COMENTARIO!