Activar/Desactivar Leer Página

La actualización parcial de los tributos, vigente desde 2023 y reforzada en 2025, continúa generando distorsiones en la formación de precios y achicando los márgenes de comercialización.

Un decreto vigente desde 2023 mantiene regulada la actualización del Impuesto a los Combustibles Líquidos y al Dióxido de Carbono, lo que, según los expendedores, reduce la capacidad de cubrir costos fijos y achica los márgenes en un contexto de precios parcialmente liberados.

La regulación parcial de los tributos específicos al combustible comenzó como una herramienta para amortiguar el impacto de la inflación sobre los precios al consumidor. Sin embargo, los especialistas coinciden en que, con el paso del tiempo, se transformó en un factor estructural que distorsiona la formación de precios y deteriora la rentabilidad de toda la cadena de comercialización, especialmente en el canal minorista.

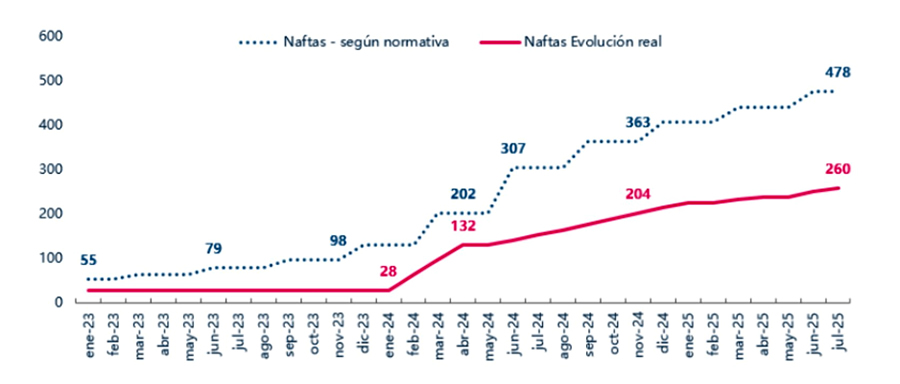

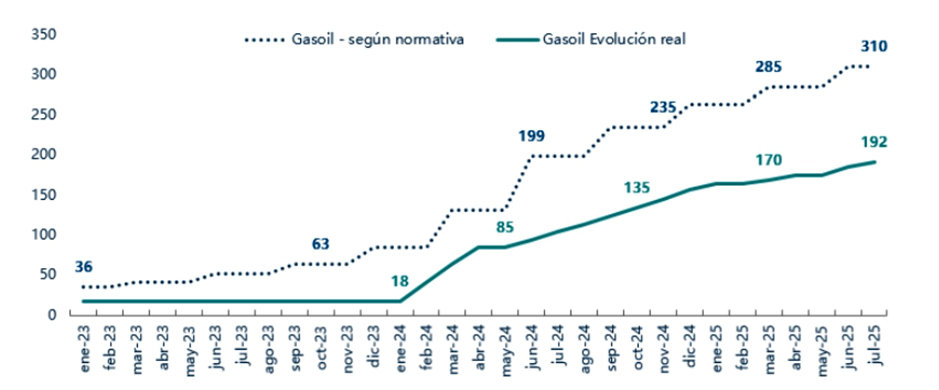

La normativa vigente establece que el ICL y el IDL deben actualizarse de manera trimestral, siguiendo la variación del IPC. No obstante, en los últimos años fueron postergadas en reiteradas oportunidades, acumulando una creciente brecha entre lo que marca la ley y lo que efectivamente se cobra.

Los expendedores advierten que es urgente retomar el mecanismo de ajuste previsto originalmente para recomponer ingresos y sostener la actividad sin depender de subsidios o medidas paliativas temporales. Mientras tanto, la diferencia entre la norma y la realidad continúa ensanchándose mes a mes, con efectos cada vez más notorios en la rentabilidad del sector.

De acuerdo con datos oficiales de la Secretaría de Energía, relevados por la consultora Economía & Energía que lidera Nicolás Arceo, la diferencia entre la evolución normativa y la real aumentó de manera sostenida desde principios de 2023. Según el relevamiento, a nivel interanual el diésel presenta un retraso de $118 por litro y la nafta de $218 por litro respecto de lo que correspondería aplicar si se siguiera la normativa original.

Para los operadores, la medida hoy se traduce en un perjuicio concreto: mientras el precio de compra de los combustibles se ajusta, la porción tributaria —que integra el precio final al público— permanece prácticamente rezagada, lo que limita la capacidad de trasladar incrementos y cubrir costos fijos en ascenso.

Los estacioneros subrayan que no es lo mismo facturar sobre $1.200 por litro que sobre $1.400, porque la rentabilidad se mide en porcentaje. Según datos del sector, el margen operativo bruto promedio de una Estación de Servicio por litro es del 10 por ciento, lo que significa que cualquier ajuste retrasado en impuestos o costos repercute directamente en la ecuación económica de cada venta.

Finalmente apuntaron que el retraso acumulado en la aplicación de los impuestos se convirtió en un componente más de la presión que enfrentan las estaciones, cuyos márgenes —ya golpeados por la suba de costos operativos, energía y mantenimiento— se ven aún más comprimidos, reforzando la necesidad de un ajuste que permita sostener la actividad sin depender de medidas transitorias.

DEJANOS TU COMENTARIO!