Activar/Desactivar Leer Página

Un estudio del Instituto Argentino de Análisis Fiscal revela cómo los impuestos sobre el consumo de nafta han evolucionado, marcando diferencias debido a factores locales.

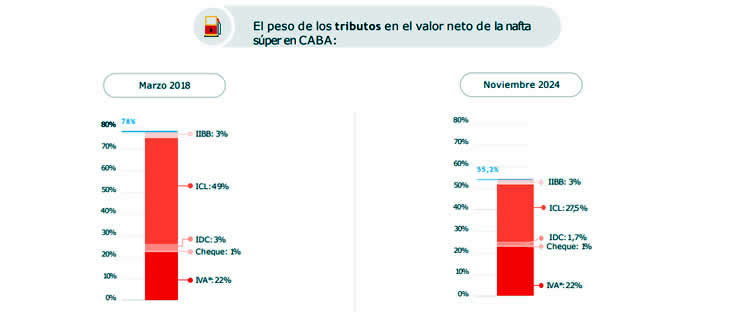

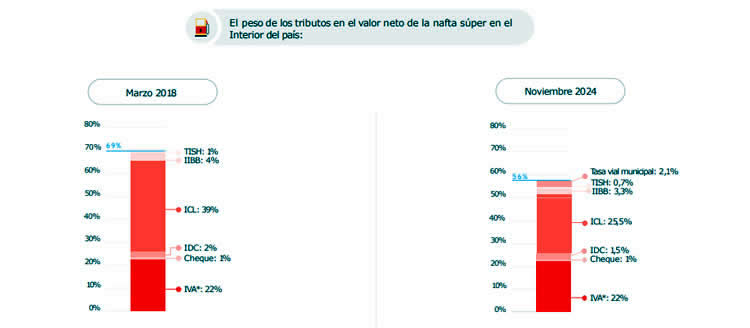

La carga tributaria indirecta sobre el consumo de nafta en Argentina continúa siendo un factor determinante en la formación de precios. Según un informe del Instituto Argentino de Análisis Fiscal (IARAF), actualmente es del 55 por ciento en la Ciudad Autónoma de Buenos Aires y del 56 por ciento en el Interior del país, medida sobre el precio neto. Sin embargo, si se analiza el precio final al consumidor, la incidencia tributaria es del 35,6 por ciento en CABA y del 36 por ciento en el Interior.

A pesar de estas cifras, la carga tributaria total sigue siendo menor que la registrada en 2018, cuando alcanzaba un 74 por ciento sobre el precio neto. Este descenso se debe, en gran parte, a la dinámica inflacionaria y a los retrasos en la actualización del impuesto nacional de monto fijo (ICL e IDC), que perdió valor en términos reales.

Durante 2023, la inflación creciente y el congelamiento del valor nominal de los impuestos generaron una caída constante en la incidencia tributaria. En enero de 2024, la carga alcanzó su mínimo histórico de 31,6 por ciento. No obstante, a partir de la actualización del monto fijo en abril de 2024, la tendencia se revirtió, ubicándose en niveles actuales que superan el 55 por ciento.

El ICL y el IDC, principales impuestos específicos a los combustibles, están regulados por la Ley 27.430, que establece actualizaciones trimestrales de sus valores en función del Índice de Precios al Consumidor (IPC). Sin embargo, estas actualizaciones han sido postergadas reiteradamente. En noviembre de 2024, el valor de ambos impuestos combinados se situó en $203,7 por litro, representando una reducción del 47 por ciento en términos reales respecto a marzo de 2018.

CABA vs. Interior: una mirada comparativa

Aunque los combustibles líquidos son homogéneos en todo el país, los consumidores del Interior enfrentan una mayor carga tributaria debido a factores locales. A la doble imposición nacional y provincial se suma, en muchos municipios, la denominada “Tasa Vial”, que grava con un 2 por ciento el precio neto de venta para financiar el mantenimiento de redes viales.

En CABA, donde solo se tributa a dos niveles de gobierno, la carga tributaria sobre el precio neto pasó del 78 por ciento en marzo de 2018 al 55,2 por ciento en noviembre de 2024, marcando una reducción del 29 por ciento. En el Interior, sin embargo, el impacto de los tributos municipales agrava las disparidades.

El informe del IARAF subraya cómo la carga tributaria sobre los combustibles se ha convertido en un reflejo de las tensiones económicas del país. La volatilidad inflacionaria y la política fiscal juegan un rol central en este escenario, donde los consumidores cargan con un peso impositivo que varía según su lugar de residencia.

DEJANOS TU COMENTARIO!