Activar/Desactivar Leer Página

En una sesión que no estuvo exenta de polémica, el Gobierno logró la sanción del Presupuesto 2018, la reforma tributaria y también la prórroga de la Ley del Cheque. Se publicó en el Boletín Oficial las modificaciones aprobadas para el Impuesto a los Combustibles

La ley de reforma tributaria fue aprobada en el Senado con 52 votos a favor correspondientes al oficialismo y parte del justicialismo, 15 en contra y una abstención. Tal como estaba previsto, dispone una serie de cambios sobre el Impuesto a los Combustibles que fueron publicados hoy en el Boletín Oficial

TÍTULO IV – IMPUESTO SOBRE LOS COMBUSTIBLES

ARTÍCULO 129.- Sustitúyese la denominación del Título III de la ley 23.966, texto ordenado en 1998 y sus modificaciones, por la siguiente:

“TÍTULO III

IMPUESTOS SOBRE LOS COMBUSTIBLES LÍQUIDOS Y AL DIÓXIDO DE CARBONO.”

ARTÍCULO 130.- Sustitúyese en el acápite del artículo 7° de la ley 23.966, texto ordenado en 1998 y sus modificaciones, la expresión “el gas« natural” por “al dióxido de carbono”

ARTÍCULO 131.- Sustitúyese el artículo 2° del Capítulo I del Título III de la ley 23.966, texto ordenado en 1998 y sus modificaciones, por el siguiente:

“ARTÍCULO 2.° – El hecho imponible se perfecciona:

a) Con la entrega del producto, emisión de la factura o acto equivalente, el que fuere anterior.

b) En el caso de los productos consumidos por los propios contribuyentes, con el retiro de los combustibles para el consumo.

c) Cuando se trate de los responsables a que se refiere el último párrafo del artículo 3° de este Capítulo, en el momento de la verificación de la tenencia de los productos.

Tratándose de productos importados, quienes los introduzcan al país, sean o no sujetos responsables de este gravamen, deberán ingresar con el despacho a plaza un pago a cuenta del tributo, el cual será liquidado e ingresado juntamente con los derechos aduaneros y el impuesto al valor agregado, mediante percepción en la fuente que practicará la Administración Federal de Ingresos Públicos. El monto fijo de impuesto unitario aplicable será el vigente en ese momento.

En el momento en que el importador revenda el producto importado deberá tributar el impuesto que corresponda, computando como pago a cuenta el impuesto ingresado al momento de la importación.

También constituye un hecho imponible autónomo cualquier diferencia de inventario que determine la Administración Federal de Ingresos Públicos en tanto no se encuentre justificada la causa distinta a los supuestos de imposición que la haya producido.”

ARTÍCULO 132.- Sustitúyese el artículo 3° del Capítulo I del Título III de la ley 23.966, texto ordenado en 1998 y sus modificaciones, por el siguiente:

“ARTÍCULO 3°.- Son sujetos pasivos del impuesto:

a) Quienes realicen la importación definitiva.

b) Las empresas que refinen, produzcan, elaboren, fabriquen y/u obtengan combustibles líquidos y/u otros derivados de hidrocarburos en todas sus formas, directamente o a través de terceros.

Los transportistas, depositarios, poseedores o tenedores de productos gravados que no cuenten con la documentación que acredite que tales productos han tributado el impuesto de este Capítulo o están comprendidos en las exenciones del artículo 7°, serán responsables por el impuesto sobre tales productos sin perjuicio de las sanciones que legalmente les correspondan y de la responsabilidad de los demás sujetos intervinientes en la transgresión.”

ARTÍCULO 133.- Sustitúyese el artículo 4° del Capítulo I del Título III de la ley 23.966, texto ordenado en 1998 y sus modificaciones, por el siguiente:

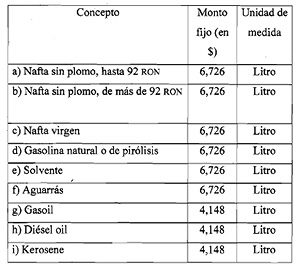

“ARTICULO 4°.- El impuesto a que se refiere el artículo 1° se calculará aplicando a los productos gravados los montos fijos en pesos por unidad de medida indicados a continuación:

Los montos fijos consignados en este artículo se actualizarán por trimestre calendario, sobre la base de las variaciones del Índice de Precios al Consumidor (IPC), que suministre el Instituto Nacional de Estadística y Censos, considerando las variaciones acumuladas de dicho índice desde el mes de enero de 2018, inclusive.

También estarán gravados con el monto aplicado a las naftas de más de noventa y dos (92) RON, los productos compuestos por una mezcla de hidrocarburos, en la medida en que califiquen como naftas de acuerdo con las especificaciones técnicas del decreto reglamentario, aun cuando sean utilizados en una etapa intermedia de elaboración, tengan un destino no combustible o se incorporen a productos no gravados, excepto cuando sea de aplicación el inciso c) del artículo 7°.

Facúltase al Poder Ejecutivo nacional a implementar montos fijos diferenciados para los combustibles comprendidos en los incisos a), b), y g), cuando los productos gravados sean destinados al consumo en zonas de frontera, para corregir asimetrías originadas en variaciones de tipo de cambio. Tales montos diferenciados se aplicarán sobre los volúmenes que a tal efecto disponga el Poder Ejecutivo nacional para la respectiva zona de frontera.

El Poder Ejecutivo nacional determinará, a los fines de esta ley, las características técnicas de los productos gravados no pudiendo dar efecto retroactivo a dicha caracterización.

El Poder Ejecutivo nacional queda facultado para incorporar al gravamen productos que sean susceptibles de utilizarse como combustibles líquidos estableciendo un monto fijo por unidad de medida similar al del producto gravado que puede ser sustituido.

En las alconaftas el impuesto estará totalmente satisfecho con el pago del gravamen sobre el componente nafta.

“CAPÍTULO II – IMPUESTO AL DIÓXIDO DE CARBONO

ARTÍCULO 10°.- Establécese en todo el territorio de la Nación, de manera que incida en una sola etapa de su circulación, un impuesto al dióxido de carbono sobre los productos detallados en el artículo 11 de esta ley.

El gravamen mencionado en el párrafo anterior será también aplicable a los productos gravados que fueran consumidos por los responsables, excepto los que se utilizaren en la elaboración de otros productos sujetos a este impuesto, así como sobre cualquier diferencia de inventario que determine la Administración Federal de Ingresos Públicos, siempre que, en este último caso, no pueda justificarse la diferencia por causas distintas a los supuestos de imposición.

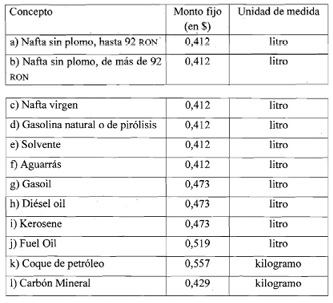

ARTÍCULO 11.- El impuesto establecido por el artículo 10 se calculará con los montos fijos en pesos que a continuación se indican para cada producto:

El Poder Ejecutivo nacional determinará, a los fines de este Capítulo, las características técnicas de los productos gravados no incluidos en el Capítulo anterior, no pudiendo dar efecto retroactivo a dicha caracterización.

Los montos fijos consignados en este artículo se actualizarán por trimestre calendario sobre la base de las variaciones del Índice de Precios al Consumidor (IPC), que suministre el Instituto Nacional de Estadística y Censos, considerando las variaciones acumuladas de dicho índice desde el mes de enero de 2018, inclusive.

Facúltese al Poder Ejecutivo nacional a aumentar hasta en un veinticinco por ciento (25%) los montos del impuesto indicado en este artículo cuando así lo aconsejen las políticas en materia ambiental y/o energética. A los efectos de este artículo resultarán también de aplicación las disposiciones del párrafo tercero del artículo 4° del Capítulo I del Título III de esta ley, entendiéndose la excepción prevista en la última parte de dicho párrafo referida al inciso c) del artículo sin número agregado a continuación del artículo 13.

En el biodiesel y bioetanol combustible el impuesto estará totalmente satisfecho con el pago del gravamen sobre el componente nafta, gas oil y diésel oil u otro componente gravado. Los biocombustibles en su estado puro no resultan alcanzados.”

DEJANOS TU COMENTARIO!